Piano Industriale, Economico-Finanziario e Analisi di Mercato

Dicembre 2025Regione: Trentino – Nord ItaliaSettore: Facility Management & MEP

Key Investment Highlights

Highlight

Descrizione sintetica

Cliente anchor €540k/anno

Contratto pluriennale con Stanza Semplice che copre circa il 40% dei ricavi del primo anno e stabilizza i flussi di cassa.

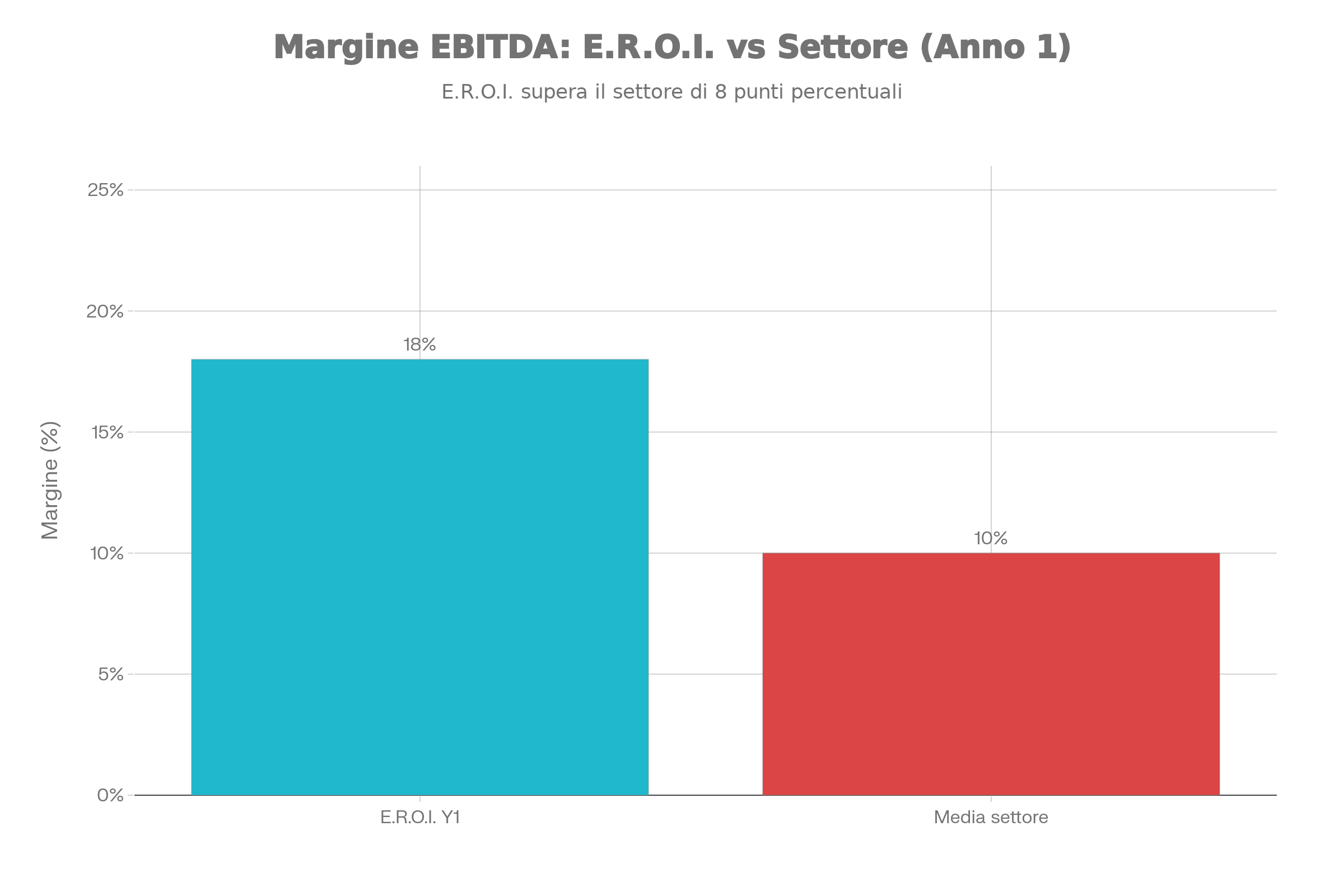

EBITDA prudente fin da Y1

EBITDA previsto pari a circa €243k nel primo anno, pari a un margine operativo del 18%, leggermente superiore ai valori medi di settore grazie al mix di servizi MEP.

Investimento totale contenuto

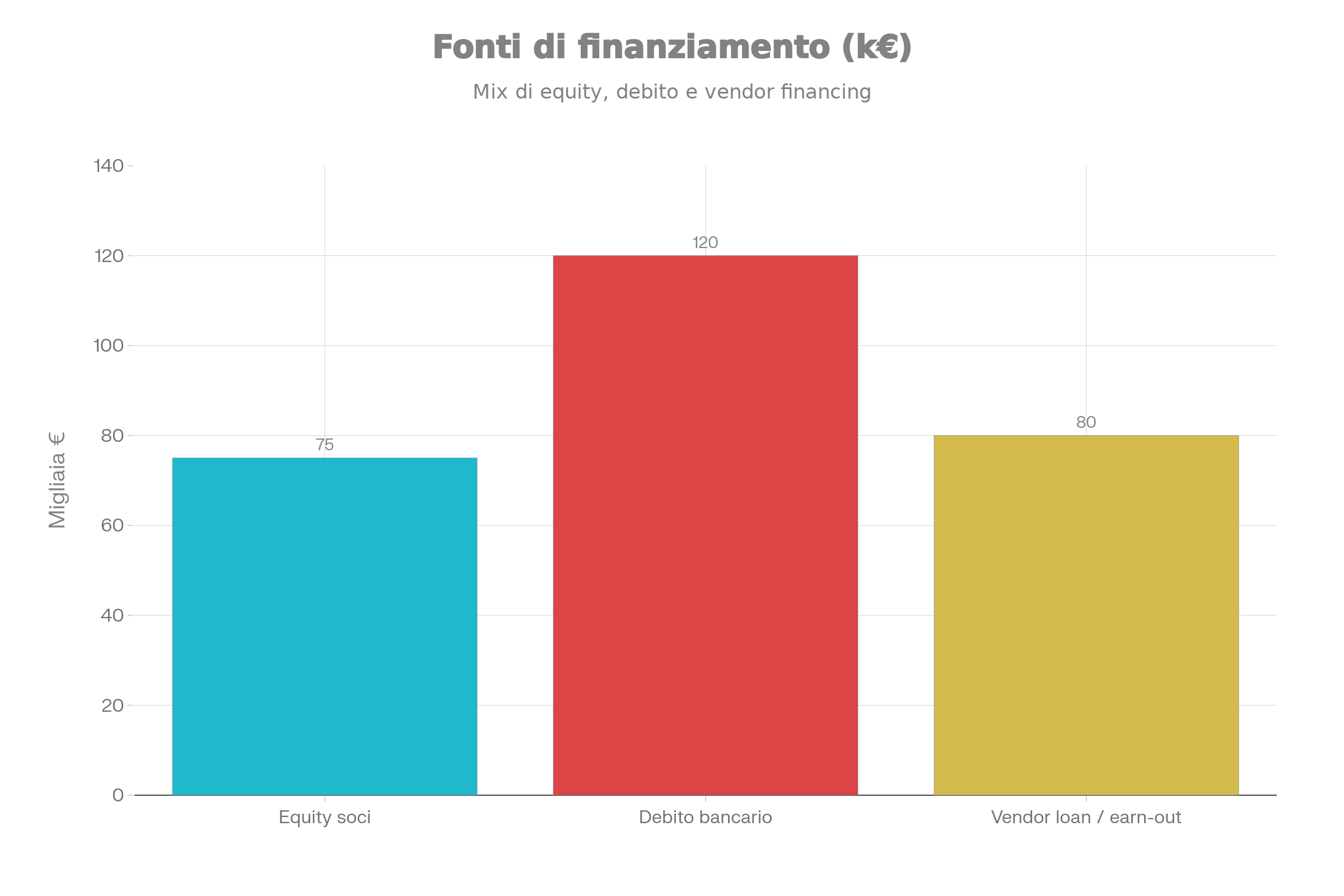

Capitale complessivo di €195k (equity €75k + debito bancario €120k) con leverage prudente e rapida capacità di rimborso.

Modello buy & build

Acquisizione di una PMI di pulizie già operativa come piattaforma per crescita organica e sviluppo M&A selettivo.

Servizi MEP ad alto margine

Integrazione di servizi tecnici MEP che aumentano la marginalità e rafforzano la fidelizzazione dei clienti.

Società Benefit & ESG

Inquadramento come Società Benefit che valorizza criteri ESG in gare, appalti e rapporti con istituti finanziari.

Profilo di rischio presidiato

Stress test su ricavi e costo del lavoro mostrano tenuta di EBITDA e cassa anche in scenari avversi.

Executive Summary

E.R.O.I. S.r.l. è una società multiservizi con sede in Trentino specializzata in pulizie professionali, manutenzioni ordinarie e tecniche specialistiche (MEP - Mechanical, Electrical and Plumbing).

Il progetto si fonda su tre pilastri solidi:

Acquisizione industriale strategica di un'azienda operativa con clienti consolidati

Cliente anchor (Stanza Semplice) con contratto pluriennale da €540.000/anno

Modello Società Benefit per differenziazione competitiva e accesso a bandi ESG

Nord Italia: ~45% del mercato nazionale = €18-20 miliardi

CAGR 2024-2030: 2,1-2,5% annuo (crescita moderata ma stabile)

Settore Pulizie Professionali specifico:

80.530 aziende attive in Italia

Di cui 12.978 società di capitali (16%)

Top 300 imprese: fatturato cumulato €8,5 miliardi (2021)

EBITDA margin medio settore: 7,0-7,5% (consolidato 2019-2021)

Crescita settore: +3,1% annuo per aziende 10-30M€ fatturato

1.2 Caratteristiche strutturali del mercato

Il mercato nel Nord Italia si caratterizza per:

Frammentazione elevata:

84% micro-imprese (<10 addetti): poco strutturate, scarso controllo qualità

12% PMI (10-50 addetti): operatori più organizzati ma limitati geograficamente

4% grandi operatori (>50 addetti): cooperative e gruppi con rigidità organizzativa

Gap di mercato identificato:

Esiste una fascia intermedia non adeguatamente servita: clienti che necessitano di:

Qualità superiore alle micro-imprese

Flessibilità maggiore delle grandi cooperative

Capacità di gestire contratti €300k-1M con standard elevati

Servizi integrati (pulizie + manutenzioni + MEP)

Evidenze di mercato:

Service Key Group (private equity): 9 acquisizioni in 16 mesi, fatturato €160M, EBITDA >10%

Target: €600M entro il 2029 attraverso consolidamento settore

Multipli impliciti: acquisizioni recenti a 4-6x EBITDA per aziende €5-20M

1.3 Trend di settore

Driver di crescita:

Outsourcing crescente: aziende esternalizzano per concentrarsi sul core business

Normative più stringenti: antincendio, HVAC, sicurezza spingono domanda MEP

Carenza tecnici qualificati: Nord Italia soffre shortage del 15-20%

Criteri ESG: clienti corporate richiedono fornitori certificati e sostenibili

Post-pandemia: standard igienici elevati stabilizzati come nuova norma

Pressioni competitive:

Costo del lavoro in aumento: CCNL Multiservizi +3,5% biennio 2023-2025

Turnover operatori pulizie: 25-35% annuo (dato medio settore)

Margini sotto pressione su servizi base (pulizie commodity)

Opportunità E.R.O.I.:

Posizionamento come operatore strutturato e flessibile

Diversificazione verso servizi MEP e BU specialistica (margini 22-40%)

Modello Benefit per accesso bandi pubblici e fidelizzazione personale

2. Strategia di Acquisizione

2.1 Razionale industriale

L’operazione prevede l’acquisizione di una società di servizi di pulizia e manutenzione con base nel Nord Italia, portafoglio clienti stabile e struttura operativa già funzionante.

Obiettivo primario: incorporare una base ricorrente di ricavi e personale operativo già formato.

Obiettivo secondario: utilizzare l’azienda acquisita come piattaforma per integrare servizi MEP e contratti a maggiore complessità tecnica.

La logica è quella di un buy & build mirato su scala regionale: si parte da un nucleo profittevole e si aggiungono progressivamente clienti medio‑grandi e servizi a maggiore marginalità, preservando la flessibilità organizzativa tipica delle PMI.

2.2 Profilo target dell’azienda da acquisire

Il profilo indicativo della società target è il seguente:

Fatturato: €600k – €1,0M annui.

Portafoglio: mix di condomini, piccoli uffici, PMI locali e qualche stabile terziario.

Marginalità: EBITDA 7–10% (allineato alla media di settore).

Area geografica: Trentino – Veneto – Lombardia orientale.

L’acquisizione si focalizza su operatori che soffrono la complessità gestionale, la pressione sui margini o il passaggio generazionale, ma che dispongono di buona reputazione sul territorio e clienti fedeli.

Parametro

Range atteso

Note di valutazione

Fatturato annuo

€600k – €1,0M

Dimensione ideale per integrazione in E.R.O.I. S.r.l.

EBITDA margin

7–10%

In linea con i valori medi del comparto pulizie professionali.

Numero clienti

15–40

Portafoglio sufficientemente diversificato, con alcune posizioni chiave.

Area operativa

Nord Italia

Compatibile con logistica e sviluppo commerciale pianificato.

Età imprenditore

>55 anni

Maggiore probabilità di operazioni legate a successione/uscita.

2.3 Struttura economica dell’operazione

La stima preliminare dei multipli suggerisce una valutazione tra 4x e 5x EBITDA per aziende con buona continuità contrattuale e rischi contenuti.

Equity value potenziale: €240–450k, da verificare in fase di due diligence.

Forma di pagamento: combinazione di cash up‑front, vendor loan ed eventuale meccanismo di earn‑out legato alla tenuta del portafoglio clienti.

La disponibilità di un cliente anchor già definito riduce in modo significativo il rischio percepito dalla banca e consente di negoziare una struttura di debito più efficiente rispetto a un’operazione puramente speculativa.

Schema fonti/impieghi acquisizione

Rappresentazione grafica dell’equilibrio tra equity, debito bancario e componenti di prezzo differito.

2.4 Risk management sull’operazione M&A

La struttura prevede alcune leve di mitigazione del rischio:

Clausole di retention per clienti chiave e per eventuali figure operative critiche.

Earn‑out legato alla stabilità del fatturato nei primi 24–36 mesi post‑closing.

Vendor loan a breve/medio termine per allineare gli interessi del venditore alla continuità del business.

Questi strumenti consentono di allineare il prezzo effettivo all’andamento reale dei ricavi, riducendo il rischio di overpaying e al tempo stesso favorendo il passaggio di consegne graduale verso la nuova gestione.

3. Cliente Anchor – Stanza Semplice

3.1 Profilo del cliente e del contratto

Stanza Semplice è un operatore nel settore dell’ospitalità extra‑alberghiera, con un modello di business basato sulla gestione integrata di stanze e piccole unità ricettive in contesti urbani e turistici.

Il contratto con E.R.O.I. S.r.l. prevede un corrispettivo annuo di €540.000 per un pacchetto di servizi multiservizi e MEP su un insieme di strutture localizzate nel Nord Italia.

Elemento

Descrizione sintetica

Valore annuo contratto

€540.000

Durata

Pluriennale, con rinnovo e revisione prezzi indicizzati.

Oggetto

Pulizie professionali, manutenzioni ordinarie, interventi MEP e pronto intervento.

Area geografica

Strutture in Trentino e altre regioni del Nord Italia.

Ruolo per E.R.O.I.

Cliente anchor per sostenere cassa e scalabilità nei primi 3 anni.

3.2 Impatto economico sul piano

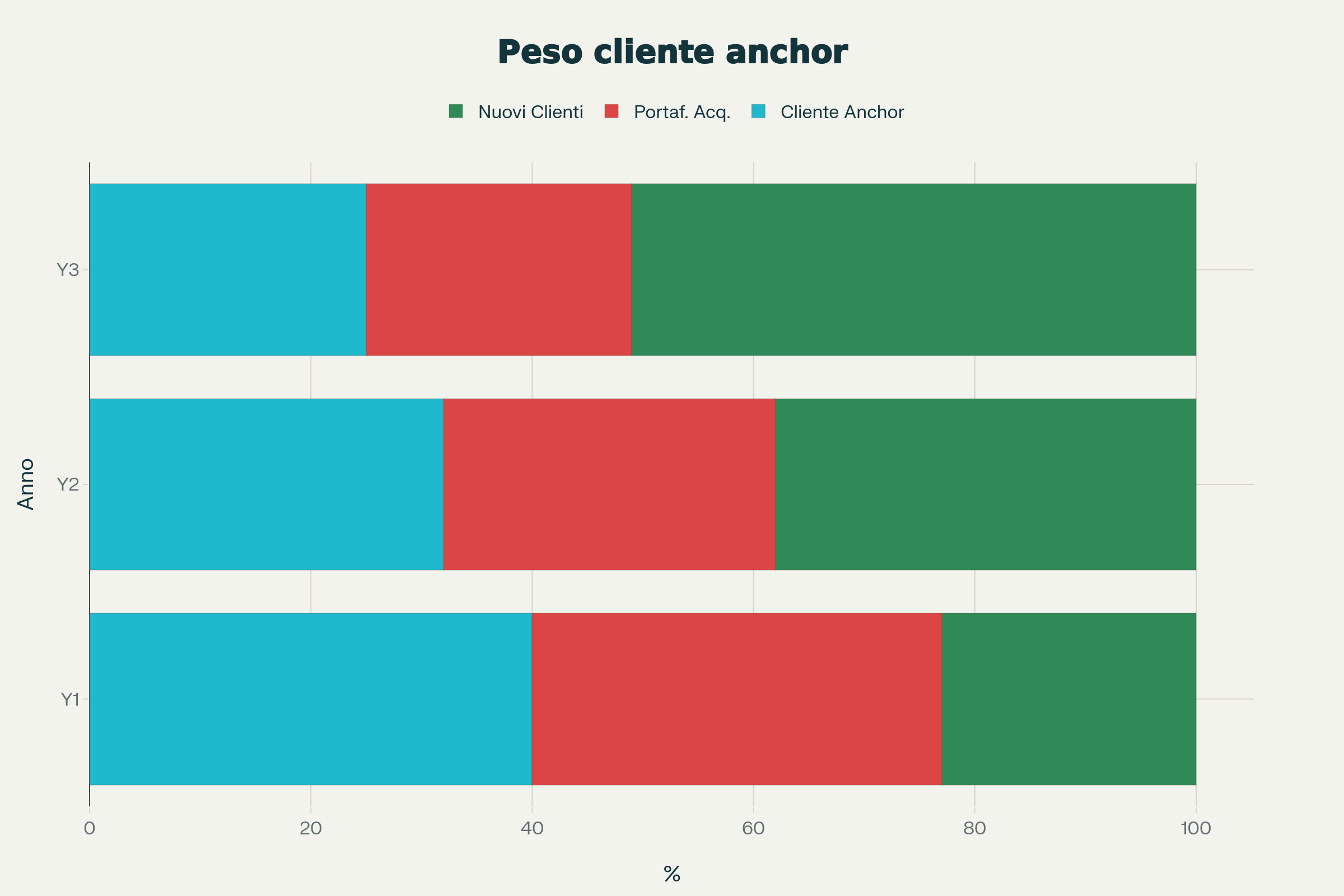

Il contratto anchor genera una base ricorrente di ricavi pari a circa il 40% del fatturato del primo anno, consentendo di assorbire una parte significativa dei costi fissi e di finanziare lo sviluppo commerciale verso altri clienti medio‑grandi.

Contribuisce in modo determinante alla visibilità del cash flow nel triennio.

Riduce il rischio di concentrazione nella fase di avvio, perché si innesta su un portafoglio acquisito di clienti esistenti.

Peso del cliente anchor sui ricavi

3.3 Service model e KPI principali

Per il cliente anchor viene definito un service model dedicato con SLA e KPI chiari, orientati alla qualità percepita dall’ospite finale e alla continuità operativa delle strutture.

Tempi di risposta per interventi urgenti (es. guasti idraulici/elettrici).

Standard di pulizia e checklist strutturate per ambienti ricettivi.

Indice di soddisfazione cliente e tasso di rinnovo/espansione del contratto.

L’implementazione di KPI condivisi consente di trasformare il contratto da semplice fornitura di servizi a partnership di lungo periodo, con potenziale di aumento del perimetro (nuove strutture, nuove città) in funzione delle performance.

4. Piano Ricavi Triennale

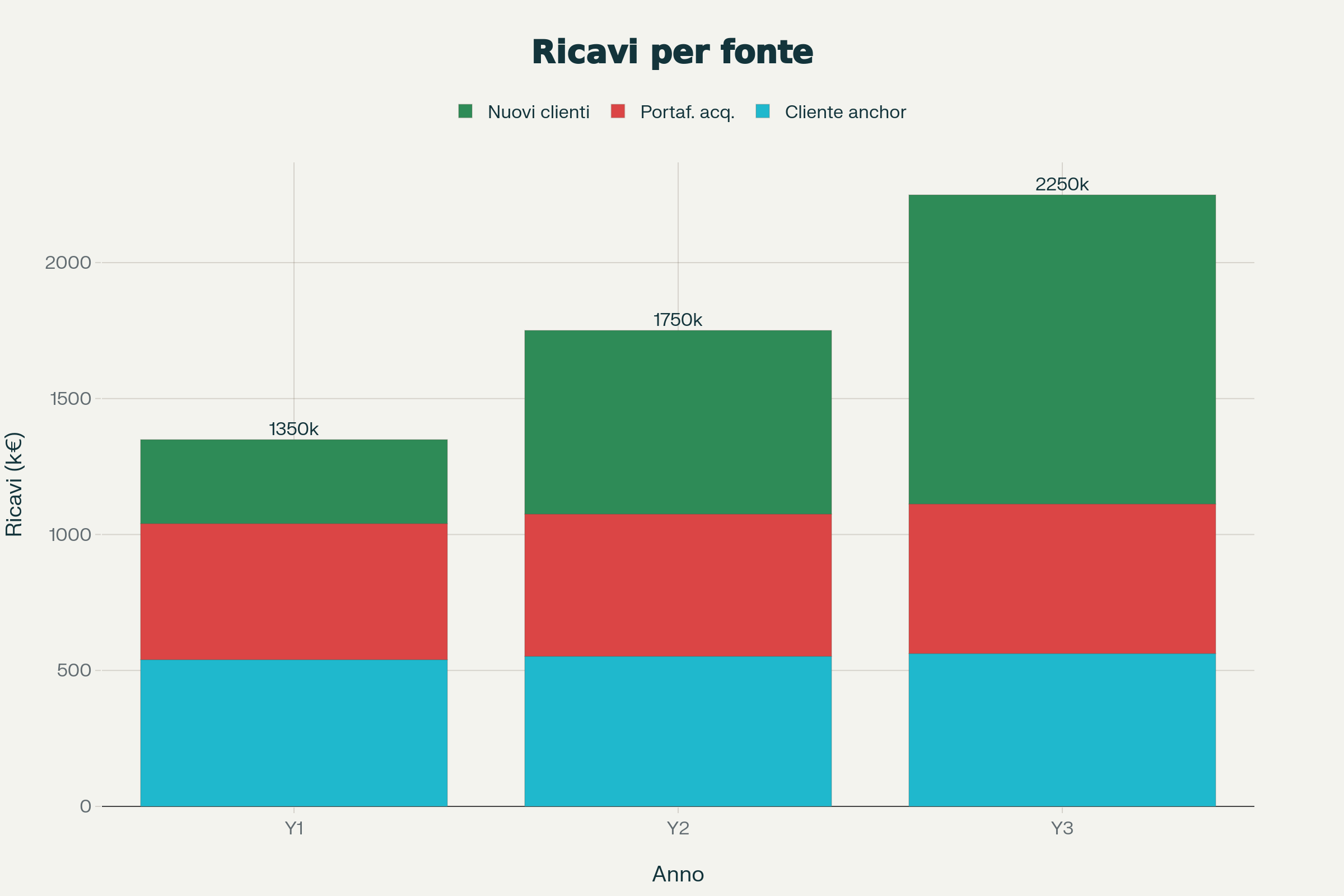

4.1 Componenti di ricavo

Il piano ricavi si articola su tre componenti principali: cliente anchor, portafoglio acquisito e nuova acquisizione clienti nel triennio.

Cliente anchor (Stanza Semplice): ricavi ricorrenti a canone, con indicizzazione progressiva.

Portafoglio acquisito: contratti in essere dell’azienda target, con crescita moderata e fisiologico churn.

Nuovi clienti: sviluppo commerciale mirato su clientela business medio‑piccola e alcuni clienti corporate selezionati.

Voce ricavo

Anno 1

Anno 2

Anno 3

Note

Cliente anchor

€540.000

€551.000

€562.000

Indicizzazione prezzi e ampliamento lieve perimetro

Portafoglio acquisito

€500.000

€525.000

€550.000

Crescita netta dopo churn naturale

Nuovi clienti

€310.000

€674.000

€1.138.000

Ramp‑up commerciale e MEP/BU specialistica

Totale ricavi

€1.350.000

€1.750.000

€2.250.000

Coerente con la traiettoria di crescita del settore servizi B2B.

Evoluzione ricavi per fonte (Y1–Y3)

4.2 Ipotesi di crescita e pricing

Le ipotesi si basano su una crescita in linea con le dinamiche del facility management e del segmento pulizie/servizi integrati nel Nord Italia, con CAGR moderato sui contratti esistenti e maggiore spinta sull’acquisizione di nuovi clienti.

Crescita media prezzi: 2–3% annuo, coerente con inflazione e revisione listini.

Crescita volumi: progressivo ampliamento numero siti serviti, ore lavorate e perimetro MEP.

La strategia commerciale privilegia contratti pluriennali con canoni ricorrenti rispetto a interventi spot, per aumentare prevedibilità dei flussi di cassa e facilità di pianificazione del personale.

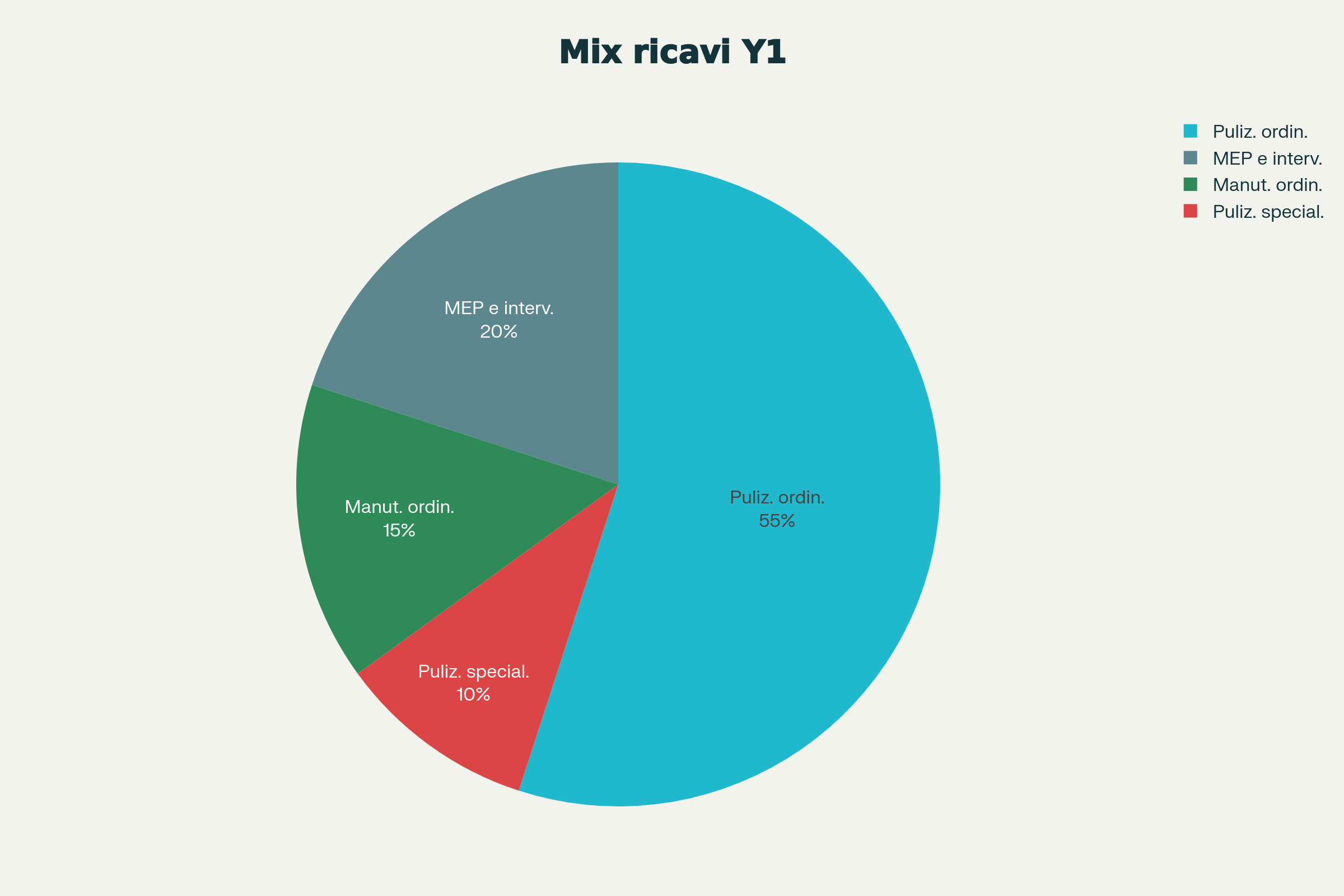

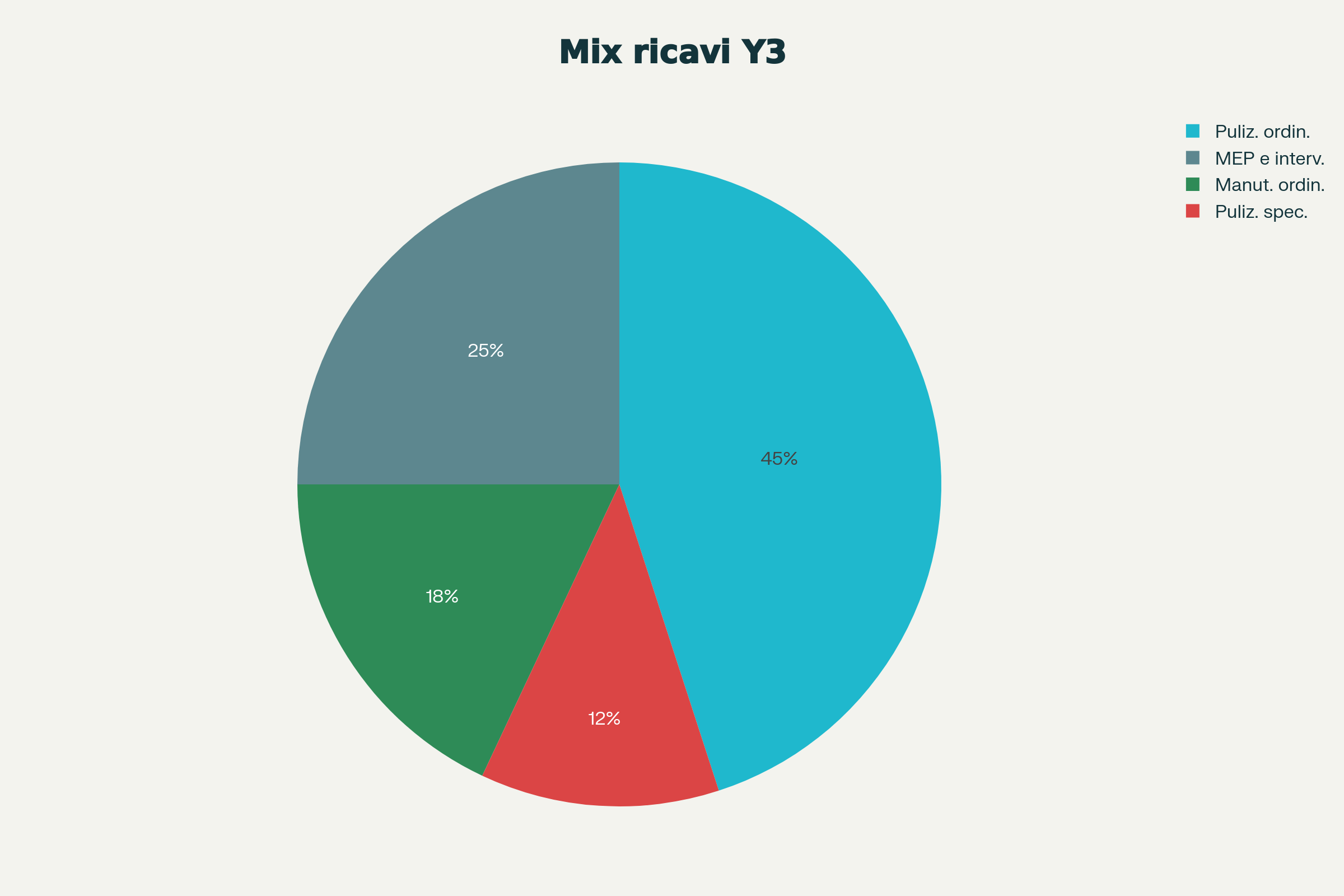

4.3 Ripartizione ricavi per tipologia servizio

La struttura dei ricavi è bilanciata tra servizi a bassa marginalità ma ad alta ricorrenza (pulizie) e servizi tecnici a maggiore valore aggiunto (MEP, interventi specialistici).

Tipologia servizio

Incidenza Y1

Incidenza Y3

Osservazioni

Pulizie ordinarie

55%

45%

Base ricorrente, sensibile al costo del lavoro.

Pulizie specialistiche / sanificazioni

10%

12%

Margini più alti, domanda legata a standard igienici più elevati.

Manutenzioni ordinarie

15%

18%

Stabilizzano la relazione con il cliente nel lungo termine.

MEP e interventi tecnici

20%

25%

Driver principale di incremento margini nel triennio.

Mix ricavi per tipologia servizio

5. Piano Organico e Costi Personale

5.1 Struttura organizzativa di base

La struttura organizzativa cresce in modo coerente con il piano ricavi, mantenendo un rapporto equilibrato tra personale operativo, figure tecniche MEP e staff di coordinamento.

Personale operativo pulizie: team distribuiti per sito, con capisquadra di riferimento.

Personale tecnico MEP: profili specializzati per interventi elettrici, idraulici e HVAC.

Staff centrale: amministrazione, coordinamento operativo, commerciale e direzione.

Ruolo

Anno 1

Anno 2

Anno 3

Note

Addetti pulizie

18

22

26

Incremento legato a nuovi siti e ampliamento contratti.

Tecnici MEP

3

4

5

Profilo chiave per aumento marginalità.

Capi squadra / referenti sito

3

4

4

Coordinamento turni e controllo qualità.

Amministrazione

1

1

2

Back‑office, fatturazione, gestione personale.

Direzione / commerciale

1

1

1

Imprenditore/direttore generale con forte ruolo commerciale.

Area

Figura chiave

Ruolo nel piano

Direzione

Direttore generale / Imprenditore

Guida strategica, sviluppo commerciale e relazione con la banca.

Operazioni

Responsabile operativo + capisquadra

Coordinamento servizi di pulizia e standardizzazione dei processi.

MEP

Responsabile tecnico MEP

Supervisione interventi tecnici, sicurezza e conformità normativa.

Amministrazione / Finanza

Responsabile amministrativo-finanziario

Controllo di gestione, tesoreria e monitoraggio covenant.

5.2 Incidenza costo del lavoro

Nel settore delle imprese di pulizia e del facility management il costo del personale rappresenta la voce di spesa più rilevante, spesso superiore al 50% dei costi totali.

Nel triennio il costo del personale si mantiene su livelli coerenti con un EBITDA prudente al 18–22%.

Costo del personale su ricavi: l’incidenza complessiva (costo diretto + indiretto) resta entro un intervallo prudenziale, inferiore alla soglia 65–70% tipica del settore.

Efficienza operativa: la saturazione delle squadre grazie al contratto anchor e l’aumento progressivo del peso dei servizi MEP consentono di assorbire meglio i costi fissi e di preservare i margini.

Costo del lavoro su ricavi: obiettivo di mantenimento tra 35% e 45% grazie a buona saturazione ore e controllo turni.

Turnover: azioni di retention (formazione, clima, benefit) per contenere il turnover fisiologico del settore.

Peso costo del personale sui ricavi

5.3 Policy HR, formazione e succession planning

La strategia HR include percorsi di formazione continua per capisquadra e tecnici MEP, con focus su sicurezza, qualità del servizio e competenze tecniche aggiornate.

Piani formativi annuali per nuove normative, procedure operative e soft skill (relazione col cliente).

Succession planning per ruoli chiave operativi e di coordinamento, così da garantire continuità nel tempo.

Queste leve HR contribuiscono a ridurre il rischio operativo e a sostenere livelli di servizio coerenti con gli SLA contrattuali, aumentando la fidelizzazione dei clienti e del personale.

6. Altri Costi Operativi

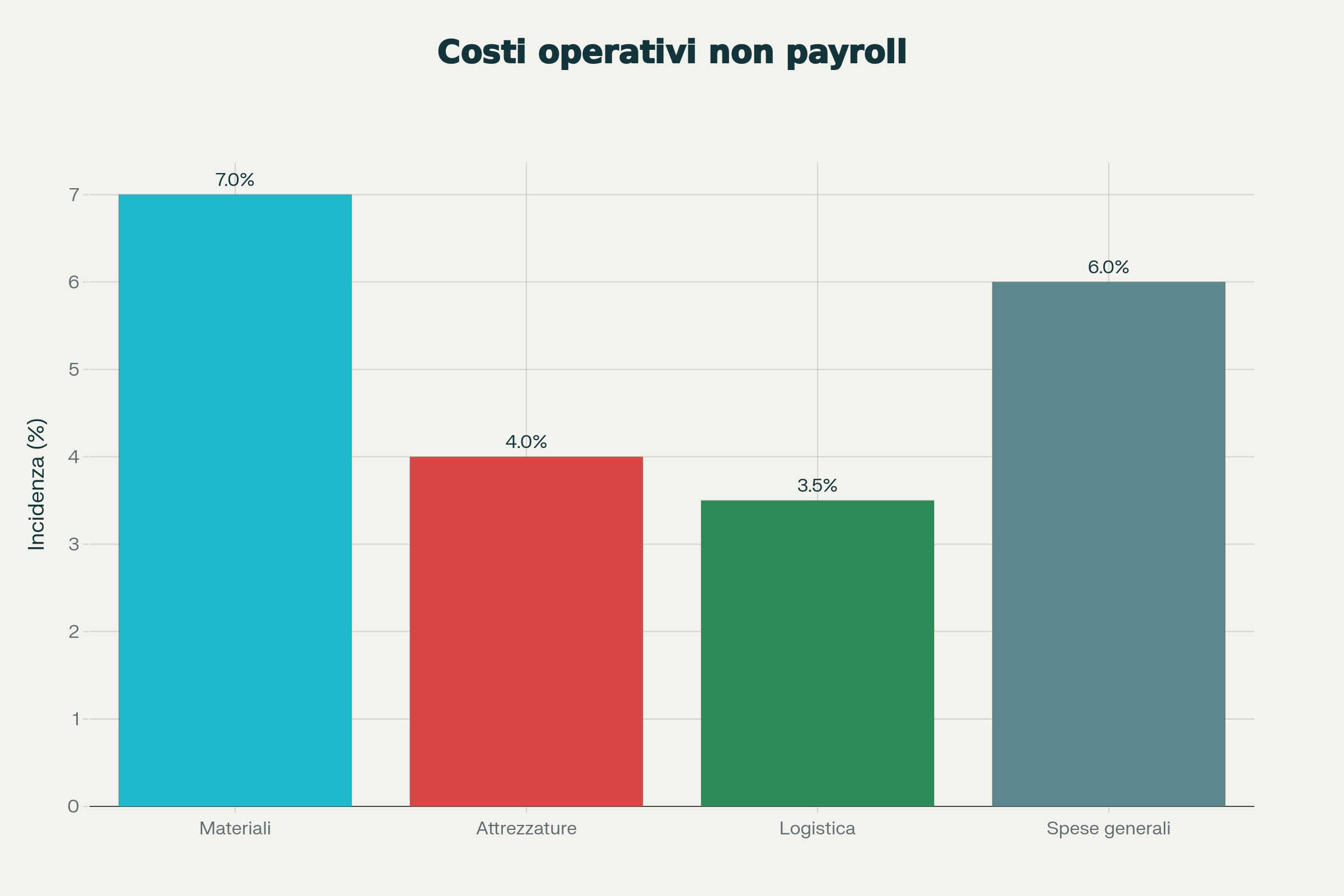

6.1 Struttura dei costi non payroll

Oltre al costo del personale, i principali costi operativi riguardano materiali di consumo, attrezzature, logistica, assicurazioni e spese generali amministrative.

Materiali e prodotti: detergenti, sacchi, DPI, materiale di consumo legato ai volumi di servizio.

Altri costi fissi: affitti, utenze, assicurazioni, consulenze e oneri bancari.

Voce di costo

Incidenza stimata su ricavi

Commento

Materiali di consumo

6–8%

Dipende dalla tipologia di siti e standard di servizio.

Attrezzature e manutenzioni

3–5%

Include ammortamenti e manutenzione macchinari.

Logistica e trasporti

3–4%

Maggiore peso su clienti distribuiti e interventi MEP.

Spese generali e amministrative

5–7%

Affitto, utenze, assicurazioni, consulenze e oneri bancari.

Incidenza percentuale dei costi operativi

6.2 Gestione fornitori e acquisti

La gestione centralizzata degli acquisti permette di ottenere economie di scala su materiali, attrezzature e servizi esterni, migliorando il margine operativo lordo.

Accordi quadro con fornitori di prodotti professionali e attrezzature.

Monitoraggio prezzi e revisione periodica delle condizioni di fornitura.

Una politica di acquisto strutturata contribuisce a contenere la volatilità dei costi e a migliorare la prevedibilità del margine, supportando le proiezioni economico‑finanziarie triennali.

7. Piano Economico-Finanziario

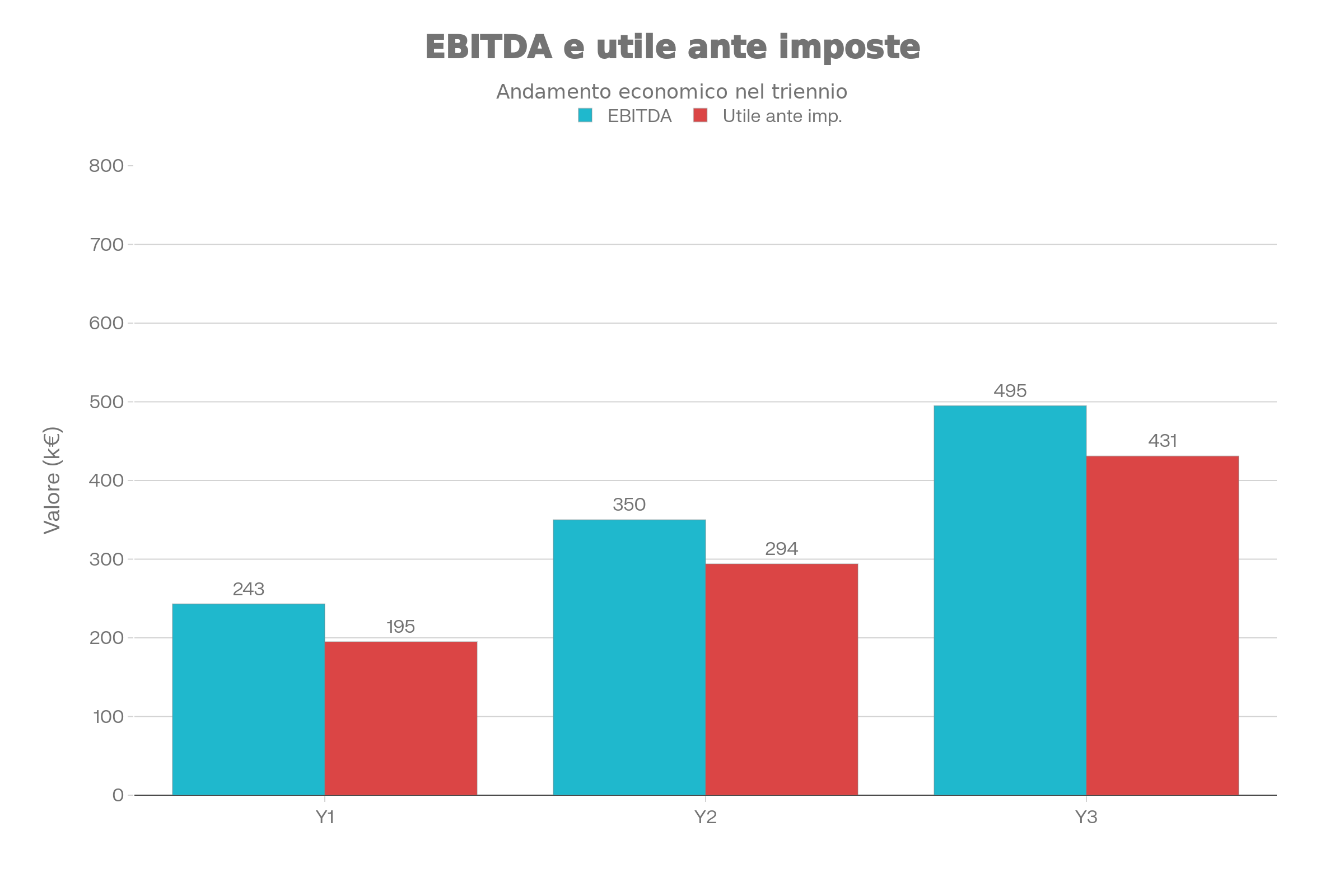

7.1 Struttura del conto economico previsionale

Il piano economico-finanziario sintetizza ricavi, costi operativi, margini, oneri finanziari e imposte con orizzonte triennale, in linea con le linee guida di redazione dei PEF.

Ricavi: come da piano triennale (Y1 €1.350k, Y2 €1.750k, Y3 €2.250k).

Costi operativi: costo del personale e altri costi operativi, coerenti con i livelli di servizio.

EBITDA: risultato lordo operativo prima di ammortamenti e oneri finanziari.

Voce

Anno 1

Anno 2

Anno 3

Note

Ricavi

€1.350.000

€1.750.000

€2.250.000

Come da piano ricavi triennale

Costi operativi totali

€1.107.000

€1.400.000

€1.755.000

Personale + altri costi operativi

EBITDA

€243.000

€350.000

€495.000

EBITDA margin 18,0% → 22,0%

Ammortamenti

€40.000

€50.000

€60.000

Investimenti in attrezzature e MEP

Oneri finanziari

€8.000

€6.000

€4.000

Riduzione progressiva debito bancario

Utile ante imposte

€195.000

€294.000

€431.000

Coerente con livelli di marginalità prudenziali

EBITDA e utile ante imposte nel triennio

7.2 Flussi di cassa e fabbisogno

Il rendiconto finanziario previsionale evidenzia la generazione di cassa operativa e la capacità del progetto di sostenere debito e investimenti, in coerenza con le best practice di PEF.

Capitale circolante: gestione attenta di incassi clienti e pagamenti fornitori per evitare tensioni di liquidità.

La combinazione tra elevata redditività operativa e limitato fabbisogno di investimenti incrementali consente un profilo di cassa robusto, elemento chiave per l’analisi creditizia.

7.3 Indicatori economico-finanziari chiave

Vengono monitorati alcuni indicatori sintetici per facilitare il dialogo con i partner finanziari e per il controllo di gestione interno.

EBITDA margin, ROS e ROI come misura della redditività operativa.

Rapporto PFN/EBITDA e Interest Coverage Ratio per la sostenibilità del debito.

Cash conversion (cassa generata / EBITDA) per valutare l’efficienza finanziaria.

8. Struttura Finanziaria e Debito

8.1 Fonti di finanziamento

Il progetto prevede un mix di equity e debito che garantisce un leverage moderato, coerente con il profilo di rischio di un’azienda di servizi B2B con ricavi ricorrenti.

Voce

Importo

Nota

Equity soci

€75.000

Capitale proprio investito dai soci.

Debito bancario

€120.000

Finanziamento chirografario/pluriennale per l’operazione.

Altre componenti (vendor loan / earn-out)

Eventuale quota differita

Strumenti contrattuali a supporto del passaggio di proprietà.

Equity soci: €75.000.

Finanziamento bancario: €120.000 con piano di ammortamento su 5–7 anni.

Eventuali strumenti aggiuntivi: possibilità di garanzie pubbliche e linee di credito a breve termine per il circolante.

8.2 Piano di ammortamento e covenant

Il debito bancario viene rimborsato con un piano di ammortamento a rate costanti, compatibile con la capacità di generazione di cassa del business.

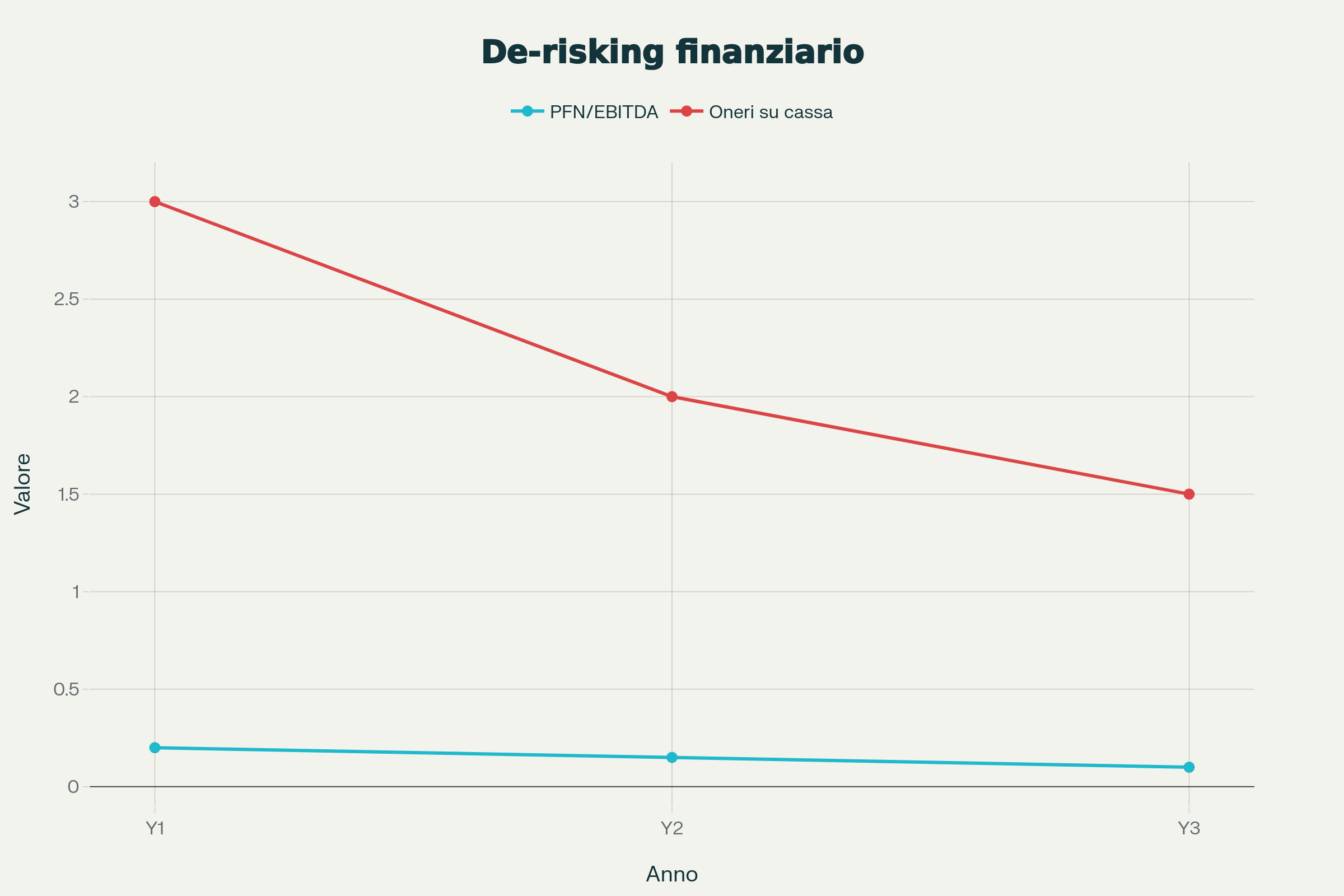

Rapporto PFN/EBITDA iniziale contenuto, grazie a un EBITDA elevato già dal primo anno.

Covenant potenziali: soglie su leverage, copertura interessi e patrimonio netto.

La struttura di debito proposta lascia spazio per eventuali linee aggiuntive (leasing per attrezzature, anticipo fatture) senza compromettere l’equilibrio finanziario complessivo.

Indicatore

Valore atteso

Osservazioni

PFN / EBITDA

< 0,5x

Leverage molto contenuto rispetto alla generazione di cassa operativa.

Interest Coverage Ratio

> 10x

Ampia copertura degli oneri finanziari da parte dell’EBIT.

Debt Service Capacity

> 3,0x

Flussi di cassa operativi nettamente superiori alle rate di rimborso.

Evoluzione PFN/EBITDA e interessi/cassa

8.3 Fabbisogno di capitale circolante

La crescita dei ricavi da €1,35M a €2,25M nel triennio richiede una gestione attenta del capitale circolante, in particolare per il pagamento degli stipendi prima dell’incasso delle fatture.

Tempi di incasso: le ipotesi di piano considerano termini medi di pagamento clienti nell’ordine di 60–90 giorni.

Tempi di pagamento: il personale viene remunerato su base mensile, mentre i principali fornitori sono regolati con scadenze più brevi rispetto agli incassi.

Linea di fido dedicata: la richiesta di affidamento bancario include una componente per il fabbisogno di circolante, pari a circa 2–3 mensilità di costo del personale e dei fornitori chiave, in modo da evitare tensioni di liquidità durante la fase di crescita.

In questo modo il debito non finanzia solo l’acquisizione iniziale, ma anche la fisiologica esigenza di capitale circolante legata all’aumento dei volumi.

8.4 Politiche di tesoreria

La gestione della tesoreria mira a mantenere un adeguato livello di liquidità disponibile e a ridurre la volatilità dei flussi di cassa.

Utilizzo di budget di cassa mensile e analisi scostamenti.

Possibile ricorso a linee autoliquidanti su crediti verso clienti strutturati.

Un presidio puntuale della tesoreria migliora il profilo di rischio percepito da banche e partner, a supporto del merito creditizio dell’operazione.

9. Analisi Rischi e Stress Test

9.1 Principali categorie di rischio

L’analisi considera le principali famiglie di rischio: operativo, commerciale, finanziario e di contesto normativo.

Rischio operativo: qualità del servizio, assenteismo, turnover, gestione interventi urgenti.

Rischio commerciale: perdita di clienti chiave, riduzione volumi, pressione sui prezzi.

Rischio finanziario: allungamento tempi di incasso, aumento tassi, tensioni di cassa.

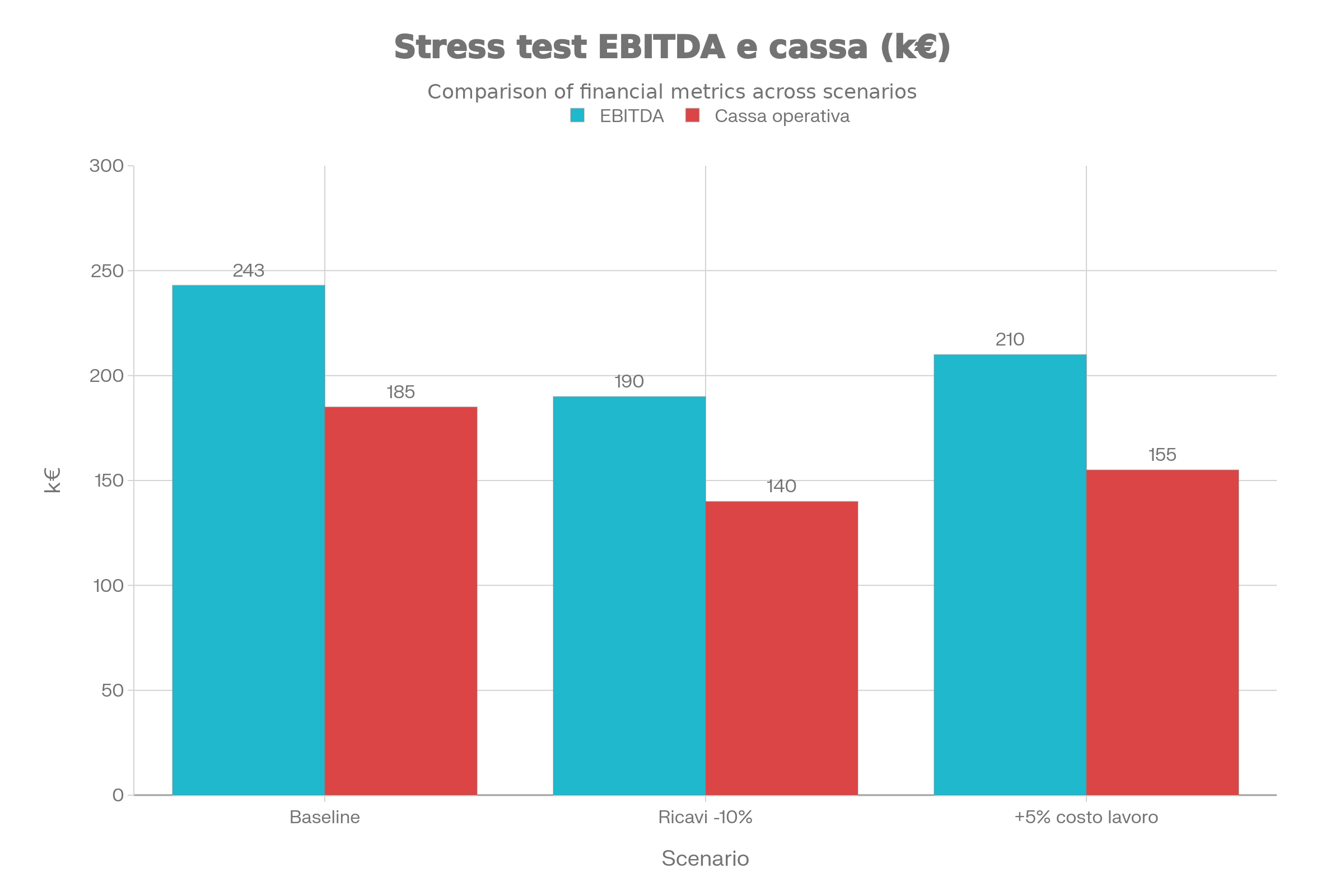

Il piano incorpora stress test su alcune variabili critiche (ricavi, costi, tempi di incasso), in linea con le best practice di business plan risk-adjusted.

Scenario

Assunzione shock

Effetto atteso

Riduzione ricavi

-10% ricavi rispetto al piano

Margini ancora positivi grazie all’elevata incidenza della parte variabile dei costi.

Aumento costo del lavoro

+5% costo medio orario

EBITDA margin in calo ma sostenibile, con possibilità di revisione listini.

Ritardo incassi

+30 giorni DSO

Maggiore fabbisogno di capitale circolante, mitigabile con linee di credito dedicate.

Questi esercizi permettono di dimostrare la resilienza del progetto a fronte di shock realistici, evidenziando i margini di sicurezza rispetto ai covenant bancari.

Impatto degli stress test su EBITDA e cassa

Confronto grafico tra scenario base e scenari stressati per i principali indicatori economico-finanziari.

10. Strategia Commerciale e Sviluppo

10.1 Target di clientela e proposta di valore

La strategia commerciale si concentra su clienti business nel Nord Italia che richiedono un mix di qualità, flessibilità e servizi integrati di facility management.

Piccole e medie strutture ricettive e residenziali gestite in forma industriale.

PMI e uffici con necessità di servizi coordinati (pulizie, manutenzioni, MEP).

Clienti corporate selezionati in logica di sviluppo progressivo.

La proposta di valore combina standard qualitativi elevati, SLA chiari, competenze MEP interne e posizionamento come Società Benefit, elemento distintivo nei processi di gara e di selezione fornitori.

10.2 Canali commerciali e KPI di sviluppo

Il piano prevede azioni commerciali strutturate, con utilizzo di canali diretti e partnership locali. [web:28]

Attività di vendita diretta su target individuati (visite, presentazioni, offerte personalizzate).

Partecipazione a gare e bandi locali/regionali, anche con valorizzazione dei requisiti ESG.

Sviluppo di partnership con property manager e studi tecnici.

KPI commerciale

Descrizione

Numero lead qualificati / mese

Misura l’efficacia delle attività di prospezione.

Tasso di conversione offerte

Rapporto contratti vinti / offerte presentate.

Valore medio contratto

Aiuta a monitorare il posizionamento su clienti medio-grandi.

Churn rate clienti

Indica il tasso annuale di perdita clienti, da mantenere su livelli contenuti.

10.3 Roadmap BU MEP e servizi specialistici

Lo sviluppo della BU MEP segue una roadmap progressiva, con focus iniziale sui servizi connessi al cliente anchor e successiva estensione al portafoglio acquisito e ai nuovi clienti.

Anno 1: messa a punto del team tecnico e dei processi di intervento.

Anno 2: estensione dei servizi MEP a una quota crescente del portafoglio.

Anno 3: sviluppo di contratti MEP dedicati anche per clienti esterni alla base iniziale.

Questa evoluzione permette di aumentare l’incidenza di servizi ad alto margine e di rafforzare la fidelizzazione dei clienti grazie a una gestione più completa degli asset.

11. Sostenibilità e Società Benefit

11.1 Inquadramento come Società Benefit

E.R.O.I. S.r.l. adotta il modello di Società Benefit, integrando nell’oggetto sociale finalità di beneficio comune e impegni in ambito ambientale, sociale e di governance.

Definizione di obiettivi specifici di impatto sociale e ambientale.

Pubblicazione periodica di una relazione di impatto con indicatori misurabili.

Questo posizionamento consente di rispondere alle crescenti richieste di ESG da parte di clienti e istituti finanziari, oltre ad aprire opportunità in bandi e gare pubbliche.

11.2 Linee guida ESG operative

Le scelte operative seguono criteri di sostenibilità lungo la catena del valore del servizio di facility management.

Ambiente: prodotti a minor impatto, riduzione consumi, gestione rifiuti.

Sociale: formazione, sicurezza sul lavoro, politiche di inclusione.

Governance: trasparenza, tracciabilità, codici etici e procedure interne.

Gli elementi ESG vengono integrati anche nei KPI di monitoraggio interno, a supporto del miglioramento continuo e del dialogo con stakeholder esterni.

12. Piano di Implementazione

12.1 Fasi e milestone principali

L’implementazione del progetto segue una sequenza strutturata di fasi, con milestone chiare lungo i primi 24–36 mesi.

Fase 1: closing acquisizione, onboarding cliente anchor, messa a punto della struttura organizzativa.

Fase 2: integrazione processi, avvio BU MEP, sviluppo commerciale su nuovi clienti.

Fase 3: ottimizzazione margini, potenziale seconda ondata di acquisizioni mirate.

Periodo

Milestone

Output atteso

0–6 mesi

Integrazione azienda acquisita e avvio contratto anchor

Stabilità operativa e standardizzazione dei processi

6–18 mesi

Ramp‑up BU MEP e sviluppo portafoglio

Aumento ricavi e incremento marginalità

18–36 mesi

Consolidamento e valutazione nuove acquisizioni

Scalabilità del modello buy & build

12.2 Strumenti di project management

Il progetto viene monitorato tramite strumenti di project management leggeri ma strutturati (roadmap, Gantt sintetico, riunioni periodiche di avanzamento).

Definizione di owner per ciascuna area (operazioni, commerciale, finanza, HR).

Reportistica periodica su KPI economici, operativi e ESG.

Questa impostazione permette di allineare il team sugli obiettivi e di anticipare eventuali criticità, facilitando anche la comunicazione con istituti finanziari e investitori.

13. Team Management e Governance

13.1 Struttura del management team

Il team di management è snello ma con competenze chiave su operations, commerciale, finanza e MEP, in linea con le best practice delle PMI di servizi.

Direzione generale: guida strategica e sviluppo commerciale.

Responsabile operativo: coordinamento dei servizi di pulizia e manutenzione.

Responsabile tecnico MEP: supervisione interventi tecnici, sicurezza e conformità normativa.

Responsabile amministrativo/finanziario: controllo di gestione, tesoreria e rapporti bancari.

La presenza di ruoli chiave ben definiti costituisce un elemento positivo anche nella valutazione del merito creditizio, riducendo il rischio di dipendenza eccessiva da una sola persona.

13.2 Modello di governance e controllo

La governance prevede processi decisionali chiari, con momenti strutturati di pianificazione e controllo periodico delle performance.

Riunioni di direzione mensili per l’analisi economico-operativa.

Budget annuale e revisioni trimestrali con analisi scostamenti.

Definizione di policy interne per appalti, fornitori e gestione del personale.

Questo impianto di governance consente di integrare rapidamente eventuali nuove acquisizioni e di mantenere allineata la struttura ai requisiti richiesti da clienti corporate e istituti bancari.